Ogni giorno siamo testimoni di un progresso che sembra inarrestabile. Nuovi smartphone, intelligenze artificiali sempre più potenti, scoperte mediche che cambiano la vita. Diamo quasi per scontato che il futuro sarà tecnologicamente più avanzato del presente. Ma questa esperienza di crescita costante è, in prospettiva storica, una profonda anomalia. Vi siete mai chiesti perché, nonostante invenzioni epocali come l’aratro pesante, la stampa di Gutenberg, il microscopio composto o persino le leggi del moto di Newton, per millenni la vita dei nostri antenati sia cambiata così poco?

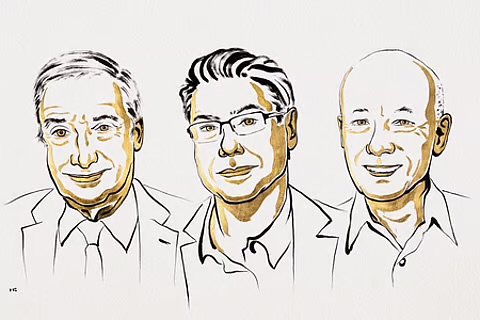

Quest’anno, il Premio Nobel per l’Economia 2025 è stato assegnato a tre studiosi che hanno dedicato la loro carriera a risolvere questo enigma: l’economista storico Joel Mokyr e gli economisti Philippe Aghion e Peter Howitt. Le loro ricerche, sebbene diverse, forniscono una risposta coerente e potente, rivelando i meccanismi unici che hanno innescato e, soprattutto, sostenuto la crescita economica moderna. Le loro scoperte ci offrono quattro lezioni sorprendenti su cosa rende la nostra epoca veramente unica.

L’innovazione è sempre esistita, ma la crescita sostenuta è un’invenzione recente.

Una delle idee più contro-intuitive che emergono dalle ricerche dei premi Nobel è che le grandi invenzioni del passato non hanno generato una crescita economica duratura. Pensiamo a scoperte rivoluzionarie come l’aratro pesante nel Medioevo, i mulini a vento o persino la stampa a caratteri mobili di Gutenberg. Ciascuna di queste ha avuto un impatto, ma nessuna ha innescato un decollo economico permanente.

I dati storici lo confermano in modo inequivocabile. I grafici del PIL pro capite di paesi come l’Inghilterra o la Svezia mostrano una linea sostanzialmente piatta per secoli. Ci sono stati periodi di prosperità, come per l’Italia durante il Rinascimento, la Svezia durante la sua Epoca di Grande Potenza e l’Olanda durante la sua Età dell’Oro, ma sono stati episodi di crescita che alla fine si sono esauriti, senza riuscire a produrre un decollo definitivo.

La vera rottura è avvenuta con la Rivoluzione Industriale, tra il 1700 e il 1800. Da quel momento in poi, una crescita annua dell’1-2% è diventata la norma nei paesi industrializzati, un fenomeno senza precedenti nella storia umana. Questa prima lezione sfida la nostra idea comune che “invenzione” equivalga automaticamente a “progresso economico”. Chiaramente, mancava un ingrediente fondamentale.

Il segreto non era nelle macchine, ma in una nuova “conversazione”.

Secondo Joel Mokyr, quell’ingrediente mancante non era una tecnologia specifica, ma un nuovo modo di creare e usare la “conoscenza utile”. La sua idea centrale è la sinergia tra due tipi di sapere che compongono questa conoscenza: la conoscenza proposizionale (il “perché” le cose funzionano, ovvero la scienza) e la conoscenza prescrittiva (il “come” farle funzionare, ovvero la tecnologia e le istruzioni pratiche).

Per la maggior parte della storia, questi due mondi erano separati. Gli artigiani sapevano che una tecnica funzionava, per tentativi ed errori, ma non ne capivano i principi scientifici. Dall’altra parte, filosofi e scienziati sviluppavano teorie astratte senza pensare a possibili applicazioni pratiche. Mokyr descrive vividamente questo periodo come:

…un mondo di ingegneria senza meccanica, di siderurgia senza metallurgia, di agricoltura senza scienza del suolo… e di pratica medica senza microbiologia e immunologia.

L’Illuminismo, a partire dal XVII e XVIII secolo, ha costruito un ponte tra questi due mondi. Gli scienziati iniziarono a interessarsi ai problemi pratici degli artigiani e degli ingegneri, mentre questi ultimi iniziarono ad attingere alle scoperte scientifiche per migliorare le loro tecniche. Si è così creato un circolo virtuoso autoalimentato: la scienza migliorava la tecnologia, e la tecnologia forniva nuovi strumenti (come telescopi e microscopi) e nuovi problemi che stimolavano ulteriori ricerche scientifiche. Questo, secondo Mokyr, è stato il vero motore che ha permesso alla crescita di diventare, per la prima volta, un processo sostenuto.

La crescita moderna non è una marea che solleva tutti, ma una tempesta di “distruzione creatrice”.

Se la “conversazione” tra scienza e tecnica descritta da Mokyr ha acceso il motore della crescita, la teoria della “distruzione creatrice” di Aghion e Howitt ne spiega il funzionamento perpetuo. La loro analisi rivela che la crescita economica aggregata, che a livello macroeconomico appare stabile, nasconde in realtà un processo incredibilmente turbolento a livello di singole imprese e lavoratori.

I dati sono impressionanti: negli Stati Uniti, ogni anno, oltre il 10% delle aziende chiude, mentre un numero simile ne nasce. A questo si aggiunge un’incessante riallocazione di posti di lavoro anche all’interno delle aziende che sopravvivono, dipingendo un quadro di perenne fermento.

Il meccanismo descritto da Aghion e Howitt è semplice e potente: le aziende innovano per ottenere un vantaggio sulla concorrenza e guadagnare profitti di monopolio temporanei. Ma così facendo, “distruggono” i profitti e le posizioni di mercato delle aziende che prima erano leader. Questo processo di business stealing (“furto di mercato”), in cui il nuovo soppianta il vecchio, è l’essenza stessa del capitalismo dinamico e della crescita moderna.

Questa lezione cambia radicalmente la nostra percezione. La crescita non è una marea calma che solleva tutte le barche, ma una tempesta che genera vincitori e vinti. Questo implica che una società che vuole crescere deve anche saper gestire le conseguenze sociali di questa distruzione, ad esempio attraverso sistemi di “flexicurity” che proteggono i lavoratori (con sussidi e riqualificazione) ma non i singoli posti di lavoro, permettendo al processo di innovazione di continuare.

A volte, il mercato potrebbe produrre “troppa” innovazione (e quindi troppa distruzione).

Questa è forse l’idea più sorprendente e contro-intuitiva della teoria di Aghion e Howitt. Siamo abituati a pensare che più innovazione sia sempre meglio, ma la loro analisi mostra che non è necessariamente così. Il mercato, lasciato a se stesso, può produrre un livello di innovazione non ottimale, e questo può avvenire in due direzioni opposte.

- Motivo per cui la crescita potrebbe essere troppo bassa: Quando un’azienda fa una scoperta, parte del valore di quella conoscenza si diffonde ad altre imprese e alla società nel suo complesso (è uno spillover). L’azienda innovatrice non cattura tutto il beneficio sociale della sua invenzione. Di conseguenza, il suo incentivo a investire in Ricerca e Sviluppo (R&S) è inferiore a quanto sarebbe ottimale per la società. Questo giustificherebbe sussidi pubblici alla ricerca.

- Motivo per cui la crescita potrebbe essere troppo alta: Qui entra in gioco l’effetto business stealing. Un’azienda potrebbe investire enormi risorse per creare un’innovazione solo marginalmente migliore della precedente. L’obiettivo non è tanto il beneficio sociale (che è minimo), quanto rubare l’intera, enorme quota di mercato del concorrente. Dal punto di vista della società, questo enorme investimento in R&S per un miglioramento minimo potrebbe essere uno spreco di risorse, che sarebbero state più utili altrove. L’incentivo privato a “rubare il mercato” supera di gran lunga il beneficio pubblico generato.

Questa duplice analisi ci insegna che non esiste una risposta semplice. La necessità di politiche pubbliche, come i sussidi alla R&S, non è scontata. Bisogna valutare attentamente quale dei due effetti prevale, perché un intervento governativo non è sempre necessario o benefico.

Custodire una fragile anomalia

Il messaggio principale che emerge dal lavoro di questi tre premi Nobel è potente e attuale: la crescita economica sostenuta non deve essere data per scontata. È un fenomeno storicamente recente, quasi un’anomalia, ed è fragile. La stagnazione, non la crescita, è stata la norma per la maggior parte della storia umana.

Il nostro progresso dipende da un delicato equilibrio di condizioni: la libertà di ricerca scientifica, un dialogo aperto tra scienza e tecnologia, una competizione di mercato che incentivi l’innovazione e, non da ultimo, un’apertura sociale al cambiamento e la capacità di gestire i conflitti che la “distruzione creatrice” inevitabilmente genera.

In un’epoca di trasformazioni epocali, segnata dall’intelligenza artificiale, dal cambiamento climatico e dal crescente potere di mercato delle grandi aziende, le lezioni di Mokyr, Aghion e Howitt sono più importanti che mai. La domanda che ci pongono è cruciale: sapremo coltivare le condizioni per una crescita creatrice, gestendone al contempo gli inevitabili effetti distruttivi, o rischiamo di scivolare di nuovo verso la stagnazione che ha definito la quasi totalità della nostra storia?

Qui un podcast fatto con AI che discute la loro ricerca.